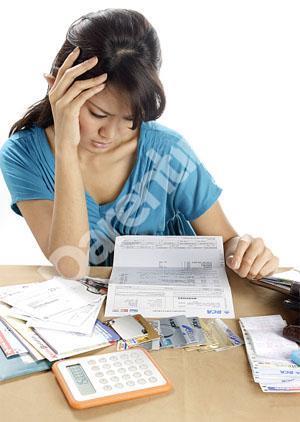

Senang rasanya saat pengajuan kartu kredit Anda ke bank diterima. Lebih-lebih, kalau tiba-tiba Anda ditawari sendiri oleh pihak bank kepercayaan Anda, tanpa Anda melakukan pengajuan sebelumnya.

Ya, kartu kredit memang bisa diibaratkan sebagai senjata dalam dompet Anda, ya, Ma. Tetapi, penggunaan kartu kredit yang salah justru bisa berbalik menjadi senjata makan tuan. Seperti yang dikatakan LaToya Irby, pakar kredit dari Birmingham, Inggris, bahwa alih-alih diuntungkan, penggunaan kartu kredit yang salah justru bisa menyeret Anda ke utang-utang yang rasanya tak kunjung selesai dan mengancam stabilitas finansial Anda.

Irby membagikan sepuluh kebiasaan buruk yang seharusnya Anda hindari agar tak terjebak dalam kerugian:

- Tidak Pernah Membaca Tagihan Bulanan yang Dikirim Penyedia Kartu Kredit

Tiap bulan, bank penyedia kartu kredit Anda pasti mengirimkan tagihan beserta laporannya ke e-mail Anda. Karena percaya terhadap validitas pihak bank, Anda mungkin hanya langsung fokus membaca jumlah tagihan yang harus Anda bayar saja dan tidak pernah membaca isi laporan secara detail. Padahal, kebiasaan membaca seluruh laporan ini bermanfaat untuk mendeteksi adanya tagihan transaksi yang tidak sah atau kesalahan penagihan. Jangan sampai Anda harus bertanggung jawab atas transaksi yang tidak pernah Anda lakukan.

- Mengandalkannya untuk Kebutuhan Harian

Setiap kali mau membayar sesuatu, baik itu makan malam, belanja, membayar listrik, atau pergi ke tempat hiburan, Anda pasti lebih dulu mengeluarkan kartu kredit. Ini adalah kebiasaan yang buruk. Anda sebaiknya tidak menggunakan kartu kredit untuk pembelian sehari-hari, kecuali jika untuk mendapatkan reward. Sebab, Anda harus membayar bunga untuk apa yang Anda bayarkan. Sebaiknya, gunakan kartu debit untuk pembelian harian. Bila Anda hendak menggunakan kartu kredit untuk membayar kebutuhan sehari-hari, itu harus menjadi keputusan sadar dan Anda harus punya rencana konkret untuk melunasi apa yang telah Anda gunakan.

- Hanya Membayar Tagihan Minimun

Tiap bulan, pihak penyedia kartu kredit memberikan Anda informasi jumlah tagihan minimum yang bisa Anda bayarkan. Memang membayar jumlah ini jadi lebih ringan. Akan tetapi, jangan sampai ini membuat Anda terlena. Sebab, ketika Anda hanya melakukan pembayaran minimum, Anda tidak membuat banyak kemajuan dalam melunasi tagihan kartu kredit Anda. Anda malah justru mungkin membayar biaya keuangan lebih banyak—dari bunga—daripada yang seharusnya.

Sebaiknya, Anda membayar lebih dari jumlah tagihan minimum atau melunasi seluruh tagihan Anda dalam 36 bulan. Ini akan menghemat pengeluaran Anda untuk membayar bunga.

- Telat Membayar Kartu Kredit

Membayar tepat waktu akan menghindarkan Anda dari biaya keterlambatan dan suku bunga yang lebih tinggi.

Sudah tahukah Anda bahwa tarik tunai adalah salah satu jenis transaksi di kartu kredit yang paling mahal? Sebab mereka memiliki tingkat bunga tertinggi dan tidak memiliki masa tenggang. Di samping itu, Anda juga umumnya akan dikenakan biaya saat melakukan penarikan tunai dari kartu kredit.

- Membeli Barang di Luar Batas Kemampuan

Jangan jadikan kartu kredit sebagai senjata untuk membeli barang dengan harga di luar batas kemampuan Anda. Anda mungkin sering kali meremehkan dengan menganggap bahwa semuanya bisa dicicil. Akan tetapi, pikirkan kembali bahwa membeli sekarang dengan kartu kredit akan membuat Anda membayar lebih banyak daripada membeli nanti dengan uang tabungan yang akhirnya terkumpul. Sebab, bagaimana pun, Anda akan dikenakan bunga dari kartu kredit.

Di samping itu, penyedia kartu kredit belum tentu mengabulkan permohonan Anda untuk memecah tagihan ke dalam jumlah waktu cicilan yang Anda inginkan. Bila Anda berencana mengajukan instalment ke dalam 12x cicilan dan teryata bank hanya mengabulkan instalment ke dalam 6x cicilan, maka Anda akan berada dalam kesulitan untuk membayar tagihan bulanan.

- Membiarkan Kartu Kredit Tidak Digunakan

Bila Anda sudah tidak berniat menggunakan kartu kredit Anda, maka sebaiknya hubungi pihak penyedia kartu untuk menutupnya saja. Sebab, walau sudah tidak pernah digunakan lagi, tetap ada biaya bulanan yang harus Anda bayarkan. Jadi, kartu kredit yang tidak terpakai tidak menghindarkan Anda dari tagihan bulanan.

Anda mungkin sayang untuk menutupnya, karena berpikir belum tentu akan mendapat persetujuan lagi dari bank untuk pengajuan berikutnya. Akan tetapi, mempertahankan kartu kredit tak terpakai akan sama saja seperti membuat lubang di dompet Anda sendiri.

Baca juga:

Bijaksana dengan Kartu Kredit

Bijak gunakan kartu kredit

7 Tip Keuangan Bebas Utang

Solusi Masalah Keuangan di Masa Pandemi: Hindari Utang, Mulai Berdagang

LTF

FOTO: FREEPIK

Topic

#finansial #keuangan #finansialkeluarga #keuangankeluarga #tipskeuangan #tipsfinansial